Bên cạnh một số công ty cho vay tài chính uy tín thì tại TP HCM đang xuất hiện một vài công ty có dấu hiệu cho vay lấy lãi suất cao. Trong khi đó, các nhân viên sales (bán hàng) luôn có một bản danh sách dài khách hàng tiềm năng để chào mời vay tiền nhằm kiếm “hoa hồng”, còn thiệt hại luôn về người vay tiền...

Điên đầu vì bị quấy rầy

Người dân TP. Hồ Chí Minh liên tục bị quấy rầy bởi các nhóm cho vay tiêu dùng tín chấp từ các công ty tài chính. Đó là một số công ty TNHH MTV “ăn theo” công ty bảo hiểm… Đội cho vay tài chính có cả nam lẫn nữ, hoạt động bất kể sáng tối, nhưng “dày” nhất là vào giờ nghỉ trưa.

Họ mua lại danh sách thông tin khách hàng được buôn bán nhan nhản trên mạng dù biết là vi phạm pháp luật, lấy cắp thông tin cá nhân. Sau đó, các nhân viên này sàng lọc, in đậm các khách hàng tiềm năng và cứ thế gọi theo phương châm “bủa lưới”, nghĩa là gọi 100 người, đồng ý 1 người là thành công. Cách này các nhóm môi giới địa ốc, bán bảo hiểm rất hay làm trước đây.

|

| Tràn lan bảng rao vặt cho vay trên các tuyến đường tại quận 5. |

Chưa hết bực bội, chị Trần Thị Thanh Trúc (35 tuổi, nhân viên văn phòng tại quận 3) chia sẻ: “Trưa nào cũng vậy, khi chợp mắt tại bàn làm việc chừng ít phút thì xuất hiện rất nhiều số điện thoại bàn hoặc điện thoại di động số rất đẹp, thậm chí là tứ quý đuôi, hoặc cặp lộc phát (6868) gọi vào máy cầm tay. Tôi vội vàng bấm nút nghe thì 80% cuộc gọi là cho vay tài chính. Hết cô này từ công ty A đến anh kia ở công ty B “tra tấn” với điệp khúc: “Em đến từ công ty…, em xin một phút có được không ạ?”.

Chung tâm sự buồn với chị Trúc, anh Phan Đăng Thành (50 tuổi, làm nghề kinh doanh tại quận 5) kể khổ: “Mấy em cho vay tài chính quấy rầy tôi liên tục từ sáng đến tối. Nhiều hôm đi đường kẹt xe, tứ bề là xe máy, tưởng thân chủ có việc cần, tôi vội vàng tấp xe vào lề để nghe thì đầu dây bên kia… bán bảo hiểm. Họ chơi chiêu “xa luân chiến” bằng cách thay phiên nhau gọi và chào mời. Vài lần đầu, tôi rất lịch sự nhưng nghe hoài nên rất khó chịu”.

Anh Nguyễn Công Trung (50 tuổi, ngụ đường Phan Đăng Lưu, quận Phú Nhuận) chia sẻ, anh hay đi trên đường và liên tục nhận những cuộc gọi kiểu như vậy. Tưởng cấp trên gọi có việc gấp nên anh vội tấp xe máy vào lề dù đi trên xa lộ Hà Nội hay Mai Chí Thọ.

Mồ hôi ướt áo, anh mở máy ra nhưng toàn nghe cho vay tiêu dùng tín chấp. Quá bực tức, anh từng thốt lên: “Em ơi, làm ơn đừng gọi nữa nhé!”, nhưng hôm sau thì đâu lại vào đấy. Nguyên nhân là TP. Hồ Chí Minh có vài trăm nhân viên cho vay tài chính, ở rất nhiều quận, huyện khác nhau.

|

| Luật sư Nguyễn Văn Hậu. |

Ngoài quấy rầy qua điện thoại thì nhiều công ty cho vay tài chính còn dán tờ rơi khắp nơi trên trụ điện, bôi bẩn phố phường. Dạng vay kiểu này do số tiền nhỏ, khách hàng chỉ cần có sổ KT3 (tạm trú), số tiền điện, nước hằng tháng… là được giải ngân ngay nên hấp dẫn với một bộ phận người đang cần tiền gấp, người lao động thu nhập thấp, sinh viên xa nhà…

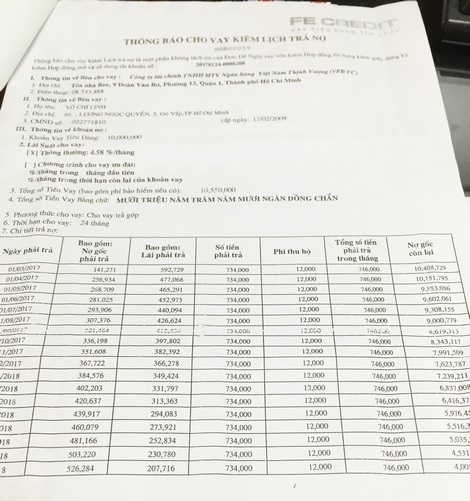

Mới đây, ông V.C (SN 1960, ngụ quận Gò Vấp) cho biết, anh vay 10 triệu đồng của công ty tài chính T. nhưng phải trả lãi quá cao. Bạn đọc này cho biết, ngày 24-1-2017, có một nhân viên tự xưng của công ty T. liên hệ qua điện thoại để chào mời cho anh này vay 10 triệu đồng, góp mỗi tháng là 734 nghìn đồng, tổng số tiền phải trả là 17,616 triệu đồng.

Lát sau, cô nhân viên gọi lại, báo lãi suất 2,96%/tháng và giảm dần theo thời gian góp. Hôm sau cô ta hẹn khách hàng lên đường Ba Vì (quận Tân Bình) để chụp ảnh và kí vào hợp đồng. Do không đeo kính lão nên anh C. kí vào, về nhà mới vỡ lẽ là kí hợp đồng với bên bảo hiểm mà ngân hàng bắt buộc phải mua. Khi anh C. quay lại địa chỉ trên để xin hủy hợp đồng thì nhân viên nói đã chuyển sang công ty tài chính.

Mãi đến ngày 20-2-2017, anh C. nhận được hợp đồng góp với lãi suất 4,58%/tháng. Cộng tất cả các khoản thu hộ, bảo hiểm thì sau 24 tháng, với 10 triệu đồng vay, anh C. phải trả 18,025 triệu đồng, không giống như tư vấn qua điện thoại trước đó.

Tương tự, anh Nguyễn Văn Dũ (21 tuổi, sinh viên đại học) do có nhu cầu học tiếng Anh B1 (chứng chỉ châu Âu) mà thiếu tiền nên nhân một cuộc gọi của tư vấn viên đã đồng ý vay 20 triệu đồng. Do được người anh trai làm cho cái sổ tạm trú KT3 tại quận 9 và sao y thẻ sinh viên, CMND nên Dũ được vay tiền trong vài ngày.

Tuy nhiên, do lúc kí hợp đồng có việc gấp ở trường nên Dũ tin tưởng vào lời chào mời “lãi, gốc giảm dần” của cô nữ nhân viên tiếp thị có giọng nói ngọt như mía lùi và khuôn mặt ưa nhìn. Tối về đến nhà, Dũ mới tá hóa khi vay trong 12 tháng, tổng số tiền mà Dũ phải trả là 35 triệu đồng cả gốc và lãi. Trong số tiền này gồm các khoản khó hiểu như: tiền bảo hiểm, tiền thu hộ… Thành ra vay trong một năm mà gần gấp đôi tiền gốc là không thể chấp nhận.

Thế nhưng, với hợp đồng mà các công ty cho vay tài chính sử dụng các luật sư hoặc bộ phận pháp chế soạn ra và đã có chữ kí của khách hàng thì không thay đổi được. Bởi lẽ nguyên tắc bất di bất dịch của hợp đồng là “bút sa, gà chết”. Tất cả thiệt thòi luôn thiệt về người vay tiền, trong khi phía cho vay thì ngồi không hưởng lợi và nhân viên sales được “cắt” ngay một khoản “hoa hồng” kha khá.

Nên xem kĩ về lãi suất

Đại diện công ty vay tài chính H. (quận 1, TP. Hồ Chí Minh) nhắn gửi: Khi đi vay không chỉ với công ty tài chính mà với bất kỳ tổ chức tín dụng nào, người đi vay cần phải xem xét kỹ về lãi suất cũng như khả năng tài chính của mình.

Nếu lãi suất thực sự vượt quá khả năng chi trả thì người đi vay nên kiên quyết từ chối để tìm đến tổ chức cho vay với lãi suất phù hợp. Nếu các công ty này hoạt động vi phạm pháp luật thì cơ quan chức năng cần giải quyết để đảm bảo môi trường kinh doanh lành mạnh, bảo vệ người tiêu dùng.

Luật sư Nguyễn Văn Hậu, Phó Chủ tịch Hội Luật gia TP. Hồ Chí Minh cho biết, công ty tài chính là một loại tổ chức tín dụng phi ngân hàng, được thực hiện một hoặc một số hoạt động ngân hàng theo quy định của Luật Các tổ chức tín dụng 2010, trừ các hoạt động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng.

|

| Thông báo cho vay kiêm lịch trả nợ của một công ty cho vay tài chính. |

Cụ thể, theo Điều 108 Luật các tổ chức tín dụng năm 2010 thì công ty tài chính có thể thực hiện một hoặc một số hoạt động ngân hàng, trong đó có cho vay, bao gồm cả cho vay trả góp, cho vay tiêu dùng. Và theo quy định tại Điều 9 Nghị định số 39/2014/NĐ-CP ngày 07/05/2014 về hoạt động của công ty tài chính và công ty cho thuê tài chính thì công ty tài chính được cho vay, bao gồm cả cho vay trả góp, cho vay tiêu dùng khi đáp ứng đầy đủ các điều kiện: Một là, hoạt động ngân hàng của công ty tài chính phải được ghi trong giấy phép thành lập và hoạt động do Ngân hàng Nhà nước cấp.

Hai là, có đội ngũ cán bộ đủ trình độ, năng lực chuyên môn, cơ sở vật chất, công nghệ, phương tiện, thiết bị và các quy định nội bộ theo quy định của pháp luật để thực hiện hoạt động ngân hàng được ghi trong giấy phép. Ba là, đối với các hoạt động ngân hàng có liên quan đến hoạt động ngoại hối, công ty tài chính phải tuân thủ các quy định của pháp luật về quản lý ngoại hối. Bốn là, đáp ứng đầy đủ các điều kiện nghiệp vụ đối với hoạt động ngân hàng do Ngân hàng Nhà nước quy định.

Điều 91 Luật Các tổ chức tín dụng quy định, khi thực hiện hoạt động cho vay, tổ chức tín dụng (mà cụ thể ở đây là công ty tài chính) và khách hàng có quyền thỏa thuận về lãi suất, phí cấp tín dụng trong hoạt động ngân hàng của tổ chức tín dụng.

Và chỉ trong trường hợp hoạt động ngân hàng có diễn biến bất thường, để bảo đảm an toàn của hệ thống tổ chức tín dụng, Ngân hàng Nhà nước có quyền quy định cơ chế xác định phí, lãi suất trong hoạt động kinh doanh của tổ chức tín dụng.

Chính vì quy định tổ chức tín dụng và khách hàng được thỏa thuận về mức lãi suất nêu trên nên mới có hiện tượng rất nhiều trường hợp công ty tài chính cho khách hàng vay với mức lãi suất rất cao (có khi lên tới 40%/năm) nhưng vẫn không bị xem là vi phạm pháp luật hay bị xử phạt vi phạm hành chính.

Điều này xuất phát đặc thù của hoạt động xét duyệt cho vay của công ty tài chính khá đơn giản, thủ tục dễ dàng, công ty tài chính phải chịu rủi ro cao vì giá trị của khoản vay nhỏ lẻ, kỳ hạn vay ngắn và công ty tài chính không được phép huy động vốn từ cá nhân.

Vừa qua, Ngân hàng Nhà nước tiếp tục ban hành Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng (có hiệu lực kể từ ngày 15/03/2017) tiếp tục quy định về lãi suất cho vay tại Điều 13 như sau: “Tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng, trừ trường hợp Ngân hàng Nhà nước Việt Nam có quy định về lãi suất cho vay tối đa”.

Chính vì vậy, người dân cần cân nhắc trước khi quyết định vay tiêu dùng từ các công ty tài chính, đọc kỹ hợp đồng và yêu cầu được giải thích rõ về cách thức tính lãi suất cho vay, lãi suất chậm thanh toán… để xem xét khả năng trả nợ trước khi vay vốn, tránh những thiệt hại và tranh chấp về sau.

.