(Congannghean.vn)-Năm 2018, hoạt động cho vay tín dụng trên địa bàn huyện Đô Lương tuy không có chiều hướng gia tăng nhưng vẫn tiềm ẩn nhiều yếu tố phức tạp. Trước tình hình đó, lãnh đạo Công an huyện đã thành lập tổ công tác để tiến hành xác minh, nắm tình hình, xác định rõ bản chất của hoạt động này nhằm chủ động ngăn chặn, phòng ngừa, đấu tranh có hiệu quả.

Qua xác minh cho thấy, hoạt động cho vay tín dụng trên địa bàn huyện Đô Lương hiện nay có 2 loại hình, gồm vay thế chấp và vay không thế chấp. Hoạt động cho vay thế chấp thông qua các loại hình các cửa hiệu cầm đồ có đăng ký kinh doanh, không có đăng ký kinh doanh và công ty tài chính. Trong đó, những cửa hiệu có đăng ký thường chấp hành đúng các quy định cầm cố, trong khi không đăng ký kinh doanh chủ yếu là các cá nhân đứng ra tổ chức, giao dịch dân sự nhỏ lẻ giữa những người quen biết với nhau trên cơ sở tự nguyện nên không có cơ sở để xử lý.

Trên địa bàn Đô Lương hiện cũng có 2 công ty tài chính đang hoạt động, gồm Công ty TNHH Kim Tín Phát ở xã Lạc Sơn và Công ty TNHH Dịch vụ tổng hợp Tân Tín Đạt ở xã Yên Sơn. Tính đến thời điểm hiện tại, hoạt động của 2 công ty là đúng quy định tại Khoản 2, Điều 91, Luật Các tổ chức tín dụng năm 2010. Công an huyện Đô Lương chưa phát hiện có sai phạm nào tại 2 công ty này. Đối với hoạt động cho vay không có thế chấp thì phương thức liên hệ bằng những tờ rơi quảng cáo cho vay không cần thế chấp, kèm theo số điện thoại môi giới của các tổ chức tín dụng có địa chỉ cụ thể.

|

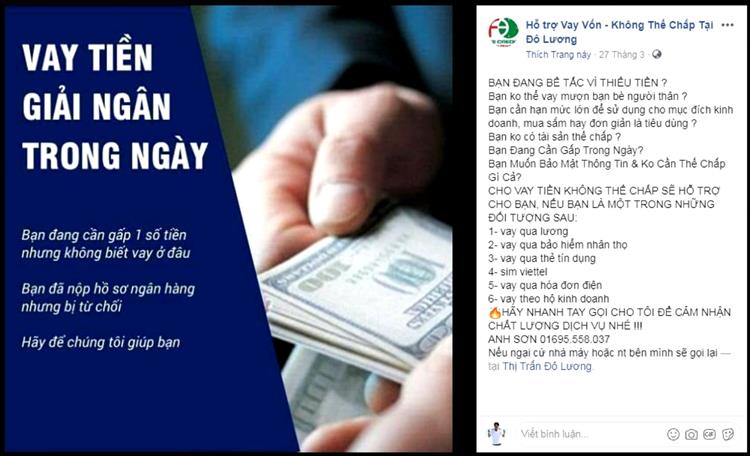

| Hoạt động cho vay không thế chấp tiềm ẩn nhiều yếu tố phức tạp (Ảnh minh họa) |

Những người có nhu cầu sẽ tự liên hệ, sau đó được hướng dẫn thủ tục, hồ sơ không thế chấp. Hiện nay, địa bàn huyện Đô Lương có 2 địa điểm là văn phòng tiếp nhận, hướng dẫn thủ tục hồ sơ không thế chấp tại khối 3, thị trấn Đô Lương và xóm 1, xã Văn Sơn. Qua xác minh tại 2 địa chỉ nói trên, Công an huyện phát hiện quy luật của các văn phòng này chỉ tiếp nhận, hướng dẫn các cá nhân cần vay vốn và làm các thủ tục, hồ sơ ban đầu để gửi hồ sơ đến các tổ chức tín dụng, các tổ chức này sẽ thẩm định riêng, đồng thời giải ngân cho khách hàng qua giao dịch tại ngân hàng.

Điều kiện để vay không thế chấp là khách hàng phải có chứng minh nhân dân và sổ hộ khẩu phôtô (mức vay tối đa 20 triệu đồng, lãi suất 3,8%/tháng). Nếu khách hàng có sim viettel dùng từ 1 năm trở lên (ưu tiên thuê bao trả trước), sẽ được vay tối đa 50 triệu đồng với lãi suất từ 16 - 25%/năm. Nếu khách hàng đã có lương hưu sẽ được vay 50 triệu đồng, lãi suất từ 1,4 - 2,6%/tháng; nếu có giấy đăng ký kinh doanh sẽ vay tối đa 70 triệu đồng và hóa đơn tiền điện (sử dụng tối thiểu 250.000 đồng/tháng) sẽ được vay 50 triệu đồng, lãi suất từ 1,6 - 2,6%/tháng.

Khách hàng sau khi vay tiền sẽ thanh toán bằng hình thức lãi suất tính tổng cho cả khoản vay trong thời gian vay, nhưng hàng tháng sẽ phải trả tiền gốc và lãi chia đều cho các tháng trong thời gian vay. Do tìm hiểu không kỹ, đồng thời cần tiền nên nhiều khách hàng đã đồng ý ký hợp đồng vay, chịu mức lãi suất rất cao. Ngoài ra, khi làm thủ tục vay đến khi nhận tiền, người vay còn phải mua phí bảo hiểm khoản vay tương ứng 5,5% giá trị khoản vay.

Các tổ chức tín dụng cho vay không thế chấp có sự liên kết với hệ thống ngân hàng nên kiểm tra được nợ xấu của những khách hàng vay và khi khách hàng không trả nợ thì họ sẽ báo nợ xấu cho các ngân hàng để khách hàng khó vay ngân hàng hơn. Theo đánh giá, nguyên nhân dẫn đến hiện tượng “tín dụng đen” trên địa bàn Đô Lương nói riêng và tại một số địa bàn khác nói chung là do người dân không nhận thức được rủi ro, nguy cơ tiềm ẩn của việc vay lãi suất.

Giao dịch trong trường hợp này chỉ là giao dịch dân sự nên cơ quan chức năng rất khó để phòng ngừa, phát hiện. Chỉ khi xảy ra hậu quả, tranh chấp mới nắm bắt được. Cùng với đó, công tác quản lý của cơ quan chức năng đối với hoạt động “tín dụng đen” còn nhiều yếu kém. Thực tế cho thấy, chỉ đến khi các vụ vỡ nợ xảy ra, chính quyền địa phương và cơ quan chức năng mới vào cuộc thì hậu quả đã quá lớn. Ngoài ra, quy định của pháp luật hiện nay liên quan đến hoạt động này còn nhiều bất cập, gây ra những khó khăn cho công tác đấu tranh với loại tội phạm liên quan đến hoạt động “tín dụng đen”.

Việc không kiểm soát được hoạt động này có thể dẫn đến nhiều nguy cơ và hệ lụy to lớn, ảnh hưởng trực tiếp đến đời sống của người dân, kéo theo hàng loạt các tội phạm và tệ nạn xã hội như cố ý gây thương tích, lừa đảo, cưỡng đoạt tài sản, lạm dụng tín nhiệm chiếm đoạt tài sản, đòi nợ thuê… Do đó, để hạn chế tình trạng nói trên, cùng với việc nâng cao vai trò của cấp ủy, chính quyền trong công tác tuyên truyền, phổ biến các quy định của pháp luật để người dân thay đổi nhận thức, nắm bắt được tác hại của “tín dụng đen”, cơ quan chức năng cần tập trung triển khai đồng bộ các biện pháp nghiệp vụ, phối hợp giữa các lực lượng để quản lý, giám sát và trao đổi thông tin nhằm kịp thời nắm tình hình, phát hiện, điều tra và xử lý nghiêm các vụ việc vi phạm về “tín dụng đen”.

.